Suche

Navigation

- Startseite

- Themen

Newsletter

Neu

- Weekly News - 21.09.2014 (KW 39) (henrikmartens, 21.Sep.14)

Links

Meta

Archiv

Mai 2026 |

||||||

Mo |

Di |

Mi |

Do |

Fr |

Sa |

So |

1 |

2 |

3 |

||||

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

30 |

31 |

RSS

Mittwoch, 14. Mai 2014

Die Hausratversicherung - Was beachten?

Beim Abschluss einer Hausrat-Versicherung ist es vor allem wichtig, mehrere Gesellschaften zu Vergleichen, denn fast jeder Versicherer hat auch ein Hausrat-Produkt in seinem Portfolio. In dieser Sparte sind Beitragsdifferenzen von bis zu 50 % keine Seltenheit. Am besten ist es einen Versicherungsmakler mit der Wahrnehmung meiner Interessen zu beauftragen. Dieser kann viele Angebote vergleichen, kennt sich mit der Thematik bestens aus und kostet mich als Versicherungsnehmer nicht einmal etwas, da er sich komplett durch die Courtage (Provision) der Gesellschaften finanziert.

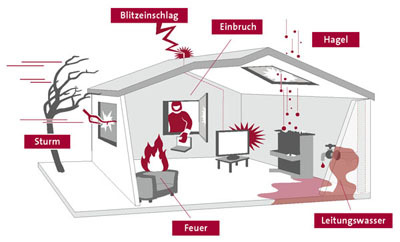

In der Hausratversicherung sind alle Gegenstände versichert welche sich in meinem Haus befinden, aber nicht zum eigentlichen Gebäude gehören, versichert. Als Grundsatz wird seit langer Zeit gelehrt: "Stellen Sie sich vor, Sie nehmen das Dach von Ihrem Haus und drehen es auf den Kopf. Alles was nun herausfällt, das gehört zum Hausrat." Und meiner Meinung nach ist das auch heute noch ein guter Leitspruch. Bei Mietwohnungen sieht das ganze ein wenig anders aus. Hier zählt: Alles was vom Mieter in die Wohnung eingebracht wurde ist Hausrat, alles was der Vermieter einbringt ist ein Wohngebäudebestandteil des Eigentümers.

Was ist nun versichert bei der Hausratversicherung?

Versichert ist der oben erläuterte Hausrat gegen Diebstahl-, Feuer-, Sturm-, Hagel- und Leitungswasser-Schäden. Außerdem ist gegen einen Mehrbeitrag oft eine sog. Elementardeckung oder Elementargefahren-Absicherung ein schließbar. Diese ist allerdings nicht an allen Orten versicherbar. Viele Versicherer bieten außerdem eine sog. Außenversicherung. Diese deckt z.B. Diebstahl aus angemieteten Ferienwohnungen, oder Raub ab. Dies sind nur die Hauptbestandteile einer Hausratversicherung.

Aber auf was muss ich beim Abschluss einer Hausratversicherung nun achten?

Als erstes einmal muss man sich die Frage stellen, ob sich eine Hausratversicherung überhaupt lohnt. Aufgrund des hohen Schadenrisikos muss diese Frage grundsätzlich erst einmal mit -Ja- beantwortet werden. Ausnahmen wären z.B., wenn nur eine Studentenwohnung mit billigen Möbeln vom Flohmarkt vorhanden sind, oder ich über ausreichen Kapital verfüge meinen gesamten Hausrat selbst ersetzen zu können.

Nun geht es darum, das richtige Produkt für die eigenen Ansprüche zu finden, auch hier kann am besten ein Fachmann helfen. Hier nur einige allgemeinen Punkte, welche meiner Meinung nach sehr wichtig sind. Wählen Sie ein Hausrat-Produkt mit einer möglichst geringen, oder gar keiner, Selbstbeteiligung. Außerdem sollte das Produkt den sog. Unterversicherungsverzicht (UVZ) beinhalten. Hier verzichtet der Versicherer im Totalschadenfall auf eine eventuelle Unterversicherung, also wenn der Hausrat den in der Police angegebenen Wert überschreitet.

Weitere wichtige Punkte:

- Außenversicherung

- Fahrraddiebstahl-Klausel

- Möglichkeit einer Elementar-Deckung

- Hohe Begrenzungen für Wertsachen

Spontan fällt mir keiner Versicherer ein, welcher besonders gut, oder besonders schlecht ist in meinen Augen. Jeder Anbieter und jedes Produkt hat Vor- und Nachteile, am besten man vergleicht einige Angebote um sich einen Überblick zu verschaffen.

In der Hausratversicherung sind alle Gegenstände versichert welche sich in meinem Haus befinden, aber nicht zum eigentlichen Gebäude gehören, versichert. Als Grundsatz wird seit langer Zeit gelehrt: "Stellen Sie sich vor, Sie nehmen das Dach von Ihrem Haus und drehen es auf den Kopf. Alles was nun herausfällt, das gehört zum Hausrat." Und meiner Meinung nach ist das auch heute noch ein guter Leitspruch. Bei Mietwohnungen sieht das ganze ein wenig anders aus. Hier zählt: Alles was vom Mieter in die Wohnung eingebracht wurde ist Hausrat, alles was der Vermieter einbringt ist ein Wohngebäudebestandteil des Eigentümers.

Was ist nun versichert bei der Hausratversicherung?

Versichert ist der oben erläuterte Hausrat gegen Diebstahl-, Feuer-, Sturm-, Hagel- und Leitungswasser-Schäden. Außerdem ist gegen einen Mehrbeitrag oft eine sog. Elementardeckung oder Elementargefahren-Absicherung ein schließbar. Diese ist allerdings nicht an allen Orten versicherbar. Viele Versicherer bieten außerdem eine sog. Außenversicherung. Diese deckt z.B. Diebstahl aus angemieteten Ferienwohnungen, oder Raub ab. Dies sind nur die Hauptbestandteile einer Hausratversicherung.

Aber auf was muss ich beim Abschluss einer Hausratversicherung nun achten?

Als erstes einmal muss man sich die Frage stellen, ob sich eine Hausratversicherung überhaupt lohnt. Aufgrund des hohen Schadenrisikos muss diese Frage grundsätzlich erst einmal mit -Ja- beantwortet werden. Ausnahmen wären z.B., wenn nur eine Studentenwohnung mit billigen Möbeln vom Flohmarkt vorhanden sind, oder ich über ausreichen Kapital verfüge meinen gesamten Hausrat selbst ersetzen zu können.

Nun geht es darum, das richtige Produkt für die eigenen Ansprüche zu finden, auch hier kann am besten ein Fachmann helfen. Hier nur einige allgemeinen Punkte, welche meiner Meinung nach sehr wichtig sind. Wählen Sie ein Hausrat-Produkt mit einer möglichst geringen, oder gar keiner, Selbstbeteiligung. Außerdem sollte das Produkt den sog. Unterversicherungsverzicht (UVZ) beinhalten. Hier verzichtet der Versicherer im Totalschadenfall auf eine eventuelle Unterversicherung, also wenn der Hausrat den in der Police angegebenen Wert überschreitet.

Weitere wichtige Punkte:

- Außenversicherung

- Fahrraddiebstahl-Klausel

- Möglichkeit einer Elementar-Deckung

- Hohe Begrenzungen für Wertsachen

Spontan fällt mir keiner Versicherer ein, welcher besonders gut, oder besonders schlecht ist in meinen Augen. Jeder Anbieter und jedes Produkt hat Vor- und Nachteile, am besten man vergleicht einige Angebote um sich einen Überblick zu verschaffen.

henrikmartens am 14. Mai 14

|

Permalink

|

0 Kommentare

|

kommentieren

Mittwoch, 7. Mai 2014

Die Notwendigkeit einer privaten Haftpflichtversicherung

Für das das Auto schon lange Pflicht, doch für mehr als 30 % der deutschen nicht notwendig? Die Haftpflichtversicherung.

Laut des GDV (Gesamtverband der deutschen Versicherungswirtschaft) sind nur rund 70 % aller deutschen Haushalte gegen das private Haftpflicht-Risiko abgesichert und gefährden somit ihr gesamtes Vermögen. Eine Haftpflicht-Versicherung sichert den Fall,

dass eine der versicherten Personen von einem Dritten für einen Personen-, Sach-, oder Vermögenschaden, aufgrund der gesetzlichen Haftpflichtbestimmungen des privatrechtlichen Inhalts, haftbar gemacht wird. Versichert ist also der Fall, dass einem Dritten unbeabsichtigt ein Schaden hinzugefügt wird. Privatrechtliche

Haftpflichtansprüche können im Extremfall auch Schäden über mehrere Millionen Euro sein, ein Beispiel wäre hier einen Verkehrsunfall der durch mich als Fahrradfahrer verursacht wird. Im schlimmsten Falle könnten hier nicht nur Schmerzensgeld, Heilkosten und Umbauarbeiten am Haus, sondern auch lebenslange Rentenzahlungen auf den Verursacher zukommen.

Wenn man nun bedenkt, dass eine private Haftpflichtversicherung meist schon für unter 100,00 € im Jahr zu bekommen ist, dann ist es doch schon eine Überlegung wert, sich so ein Versicherungsprodukt anzuschaffen. Bei den meisten Versicherern muss man sich zwischen einem sog. "Single-Tarif" oder einem "Familien-Packet" entscheiden. In ersterem ist nur der Versicherungsnehmer versichert. Bei einem Familienpacket sind auch Familienmitglieder in häuslicher Gemeinschaft, und außerdem je nach Versicherer auch z.B. Haushaltshilfen, versichert. Viele Produkte sind durch Zusatzbausteine auch noch erweiterbar. Einschließbar sind je nach Versicherer, Produkt und Tarif dann z.B. das Verlustrisiko beruflicher Schlüssel, Schäden durch deliktunfähige Kinder, das Hüten fremder Hunde oder Pferde oder eine sogenannte Vorderungsausfalldeckung. Letzteres deckt Schäden die einer der

versicherten Personen von einem Dritten zugefügt werden, wenn nachgewiesen kann, dass der Schädiger weder eine eigene Haftpflicht-Versicherung, noch die Mittel den Schaden selbst zu regulieren, besitzt.

Fazit: Eine Privathaftpflicht-Versicherung ist meiner Meinung nach das wichtigste Versicherungsprodukt überhaupt um etwas für die eigene Existenzsicherung zu tun.

Hier noch zwei Produkte als Beispiel für gute Absicherung.

VHV - Privathaftpflicht-Versicherung mit Exklusiv-Baustein

für eine Einzelperson

ohne Selbstbeteiligung im Schadenfall

Preis: EUR 71,40 / brutto pro Jahr

http://www.vhv/privat/Unsere-Produkte-Haftpflicht-Privat.html

Haftpflichtkasse Darmstadt - Privathaftpflicht-Versicherung mit Beruf-, Freizeit- und erweiterter Vorsorge

für eine Familie

ohne Selbstbeteiligung im Schadenfall

Preis: EUR 108,29 / brutto pro Jahr

https://www.haftpflichtkasse.de/hk/public/privatkunden/haftpflicht/

Laut des GDV (Gesamtverband der deutschen Versicherungswirtschaft) sind nur rund 70 % aller deutschen Haushalte gegen das private Haftpflicht-Risiko abgesichert und gefährden somit ihr gesamtes Vermögen. Eine Haftpflicht-Versicherung sichert den Fall,

dass eine der versicherten Personen von einem Dritten für einen Personen-, Sach-, oder Vermögenschaden, aufgrund der gesetzlichen Haftpflichtbestimmungen des privatrechtlichen Inhalts, haftbar gemacht wird. Versichert ist also der Fall, dass einem Dritten unbeabsichtigt ein Schaden hinzugefügt wird. Privatrechtliche

Haftpflichtansprüche können im Extremfall auch Schäden über mehrere Millionen Euro sein, ein Beispiel wäre hier einen Verkehrsunfall der durch mich als Fahrradfahrer verursacht wird. Im schlimmsten Falle könnten hier nicht nur Schmerzensgeld, Heilkosten und Umbauarbeiten am Haus, sondern auch lebenslange Rentenzahlungen auf den Verursacher zukommen.

Wenn man nun bedenkt, dass eine private Haftpflichtversicherung meist schon für unter 100,00 € im Jahr zu bekommen ist, dann ist es doch schon eine Überlegung wert, sich so ein Versicherungsprodukt anzuschaffen. Bei den meisten Versicherern muss man sich zwischen einem sog. "Single-Tarif" oder einem "Familien-Packet" entscheiden. In ersterem ist nur der Versicherungsnehmer versichert. Bei einem Familienpacket sind auch Familienmitglieder in häuslicher Gemeinschaft, und außerdem je nach Versicherer auch z.B. Haushaltshilfen, versichert. Viele Produkte sind durch Zusatzbausteine auch noch erweiterbar. Einschließbar sind je nach Versicherer, Produkt und Tarif dann z.B. das Verlustrisiko beruflicher Schlüssel, Schäden durch deliktunfähige Kinder, das Hüten fremder Hunde oder Pferde oder eine sogenannte Vorderungsausfalldeckung. Letzteres deckt Schäden die einer der

versicherten Personen von einem Dritten zugefügt werden, wenn nachgewiesen kann, dass der Schädiger weder eine eigene Haftpflicht-Versicherung, noch die Mittel den Schaden selbst zu regulieren, besitzt.

Fazit: Eine Privathaftpflicht-Versicherung ist meiner Meinung nach das wichtigste Versicherungsprodukt überhaupt um etwas für die eigene Existenzsicherung zu tun.

Hier noch zwei Produkte als Beispiel für gute Absicherung.

VHV - Privathaftpflicht-Versicherung mit Exklusiv-Baustein

für eine Einzelperson

ohne Selbstbeteiligung im Schadenfall

Preis: EUR 71,40 / brutto pro Jahr

http://www.vhv/privat/Unsere-Produkte-Haftpflicht-Privat.html

Haftpflichtkasse Darmstadt - Privathaftpflicht-Versicherung mit Beruf-, Freizeit- und erweiterter Vorsorge

für eine Familie

ohne Selbstbeteiligung im Schadenfall

Preis: EUR 108,29 / brutto pro Jahr

https://www.haftpflichtkasse.de/hk/public/privatkunden/haftpflicht/

henrikmartens am 07. Mai 14

|

Permalink

|

0 Kommentare

|

kommentieren